通貨に国家という発行体は必要か?最終回 ~The Times 03/Jan/2009 Chancellor on brink of second bailout for bank~

前回までのコラムで、通貨とは「譲渡できる信用」と捉えることができるという、「標準的貨幣論」(通貨はモノの代替でありその価値を貯蔵する、という見方)とは異なる見方を、アイルランドの事例と共に説明しました。

しかし、「この異なる見方が実生活にどのような影響を与えるのか、また標準的貨幣論で何か不都合があるのか」といった疑問は当然生じます。最終回である当コラムでこの点について触れることで、計3回に渡る通貨の本質についての議論をまとめたいと思います。

今回のキーワードは「債務危機」です。この極端な金融・経済状況において考えることが、物事の本質を理解できる手助けとなります。通貨をモノとして捉えると、通貨を無制限に発行することに対して、その価値の崩壊への懸念と経済破綻を危惧します。もちろん平時においてそれは正しく、通貨発行にはルールがあるべきであり、またそれで問題ありません。しかし「債務危機」、それも超ど級の「債務危機」においては違った世界が見えてきます。

概要

- 経済のみならず通貨が崩壊するレベルの債務危機は必ず繰り返し起きる。

- 超ど級の債務危機に対して、政策当局による初期対応から最終的対応まで、歴史を振り返ると繰り返し同じことが起きている。すなわち、救済の否定から始まり、その後の方針転換によって、無制限の資金供給、信用供与であり、通貨の大量発行である。

- 通貨をモノとして捉えると、歴史から学んだ危機対応を合理的に説明することが困難。信用の一種として捉えることで、債務危機への対応が理解できる。

債務危機は必ず繰り返し起きる ~物々交換の世界へようこそ~

「債務危機」と聞くと、リーマン・ショックを思い浮かべる方が多いかと思いますが、古くはローマ時代から、「信用(以降、わかりにくければ借金やツケと訳してください)」が発達した社会で債務危機が繰り返し起きていました。なぜ債務危機が起きるのか?について、ここで議論し始めると話がどんどん脱線してしまうので、次回以降のコラムで解説することにします。とりあえずここで理解してほしいことは、「債務危機は歴史上何度も起きており、人類の経済活動から切り離せないもの」ということです。

では債務危機が起きると何が不都合なのでしょうか。またどのような手当てが必要なのでしょうか。

債務危機とは、直接的にはこれまで返済されると思っていた貸付、ツケなどが返済されなくなる、ということが社会全体で起きることです。そこからさらに、ほとんどの資産が換金化することができない、という状況に直面します。

「別に人にお金を貸したりしていないから私には関係ないかな」と思うかもしれませんが、わかりやすい例では銀行預金はまさに貸付であり、債務危機時においては預金の引き出しもできなくなります。仕事があり給料が支払われても、その給料を引き出すことができず使えなくなります。

ここ数年で普及しているキャッシュレス決済もほとんどが使用できなくなる可能性が高いです。なぜなら決済でお金を受け取る店舗側が銀行から現金を引き出せない、あるいは仕入の支払いや借入弁済に、キャッシュレスでの売上収入が使えないと意味がないからです。

さらに多くの企業が資金繰り難から、倒産または解雇をすすめていくことで、あなた個人が仕事を失うかどうかはともかく、社会全体として収入が絶たれる人が多く発生することになるでしょう。

こういった状況では、現金にできる資産はどんどん現金にされるため、売りが殺到してほとんどの資産が大暴落、あるいはそもそも換金できなくなります。

不景気や危機時に安全資産として金が買われると聞いたことある方も多いと思います。通常であればそれは正しいですが、債務危機においては必ずしも正しくありません。金も換金化のために、同様に売られます。

換金化して債務の弁済にあてるためで、社会全体が同時にその動きをすると「物を購入できる、あるいは借入を返済することができる現金」以外なにも信じられなくなります。金が買われるのは、この究極の信用不安が落ち着いた後の話となります。

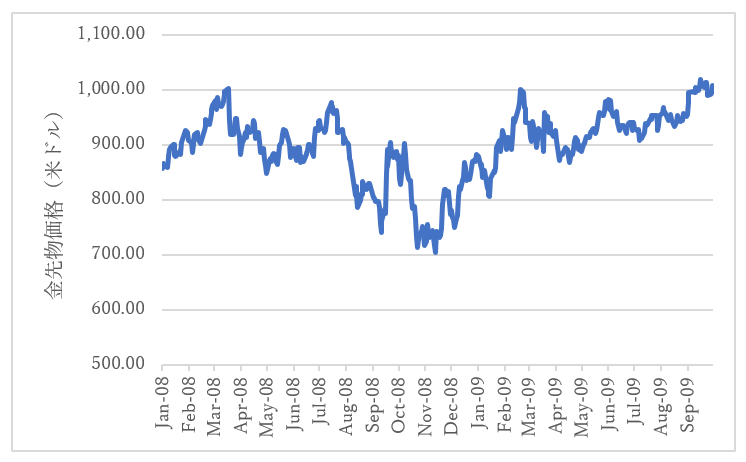

図表1はリーマン・ショック前後における金先物価格です。2008年7月末に米国住宅金融大手の信用不安が勃発、金価格はじわじわ下落します。9月に生じたリーマン・ブラザーズ倒産の際、一瞬価格があがりますが、その後売られて20%以上下落しています。2018年10月以降に発表された、緊急救済パッケージなどを経て、金がようやく買われ始めるようになりました(買える現金のある人は)。

図表1:リーマン・ショック前後の金先物価格

図表1:リーマン・ショック前後の金先物価格

過去を振り返ると、超ど級の債務危機は70-80年に一回起きています。2008年リーマン・ショック、1929年世界恐慌、1866年ブラック・フライデー(世界最大の金融機関の破綻)。この周期に意味があるかどうかは何とも言えませんが、人の一生で1度くらいあるかないかの出来事であり、それゆえここで得た教訓や知見はなかなか社会で共有され受け継がれにくいものともいえます。

危機への対応 ~通貨大量発行はダメ?モラルハザード?それ食べれるの?~

ではどうやってこの危機は収束した、あるいはさせたのでしょうか。ここが通貨の本質を考える上で非常に重要な点です。結論から言えば、通貨を大量に発行し(紙幣を印刷しまくる、でいいです)、破綻する企業、特に金融機関を政府の名のもとに救済していくことが、歴史から学べる唯一の道です。

こう書くと「ふざけるな!自己責任だろ!税金を使うな!」と感じると思います。まさにその通りで、大まかに言って危機の発端、あるいはその兆候における政策当局の最初の対応は同じような反応です。

銀行や金融機関への安易な救済を否定、市場の規律を重視し、金本位制の時代であれば保有している金の裏打ちのない通貨発行への拒否、といった原則論かつ正論を唱える姿勢をとります。

あなただけではなく、政府含めて誰も救いたいなど思いません。要は自己責任であり、倒産や崩壊の余波はあるだろうが、神の見えざる手のような市場のバランスがそれを吸収するだろうし、そうさせればいい、というものです。

10年単位くらいであるような危機はこれで対応できますし、通常時においてこの考え方は間違っていないでしょう。しかし、70-80年周期であるような巨大なものは全く性質が違います。この政府や人々の毅然とした態度がさらに事態を悪化させることになります。

まず大手金融機関が破綻していきます。その結果信用不安の連鎖が開始、誰しもが生き残るために現金を渇望し、今現金を手にするために、金でさえも売り飛ばす事態となります(専門的に言えば「流動性の枯渇」の状態)。市場の規律などあてになりません。なぜならこの状況では市場そのものが存在しないです。

そうすると、今度は政策当局、中央銀行は大慌てとなります。市場の規律やモラルハザードを掲げている余裕は一切ありません。それ以上に最悪の事態、すなわち通貨・信用が崩壊し、「ようこそ物々交換の世界へ」と書いた門が見えてくるからです。

政策当局はなりふり構わず、潤沢な資金供給、信用供与を市場へ行い、必要とあれば企業の国有化まで行う、という施策を行うことで債務危機が終焉へと向かいます。これは過去の事例でもゾっとするくらい同じことを人類は繰り返し経験しています。1929年の世界恐慌においては、この方針転換が遅れたことで30年代の銀行倒産からのさらなる悪化を招いたともいわれます。

かつて各国は金本位制をとっており、保有している金以上の通貨発行は原則認めていませんでした。しかし、危機時ではこのルールが見事に撤廃されています。イギリスではピール条例と呼ばれていましたが、1847年、1857年、1866年とこのルールが無視されることになります。そして1929年の世界恐慌を経て金本位制そのものが捨てられていくことになります。超ど級の債務危機への対応のためには、このルールは障害にしかならないからです。

裏打ちのない形での通貨の無制限な発行は誰しも本能的に嫌悪感を抱きます。特に通貨をモノとして捉えているとそうなります。経済・資産の中心である通貨が急に中身のない不安なものに感じるからであり、だからこそ金本位制であったり通貨の発行量に上限をつけるようなルールが歴史的に取られていました。

しかし、「繰り返される例外的な債務危機に対処するためには、このルールはないほうがいい」ということが、人類がこれまで学んだ歴史的教訓であります。

実はこのことを理解できている人は、政策当局者や経済学者の間でも、そう多くはないと思います。なぜなら大半の古典的経済学は、「人々が合理的に取引する「市場」というものが存在し、そこに「神の見えざる手」と呼ばれるような調整が自律的に介在している」ということを前提としているからです。一方で、「債務危機」においてこのような「市場」は存在しません。神の見えざる手など、見えないのではなく最初から存在しないのです。

そのため、このある意味で冷酷なまでの現実は、金融業界において「流動性の枯渇」を目の当たりにし、経験をした人のみが実体験として理解している、というケースが多く、丁寧に筋道立ててこれらを説明されたものはそう多くありません。

私も体験から入っています。私はこれまで投資銀行やヘッジファンドで、様々な種類の資産に投資をしてきました。経済、市場の変動、技術革新による成長、そして債務危機など、過去・現在から未来を見通すことを繰り返していく中で、同時にこれらの背景を考えるようになりました。

- 「究極の崩壊を防ぐ唯一の選択肢が、通貨を大量に発行し、モラルハザードなど気にせず資金供給と信用供与を行うことである」という超ど級の債務危機は存在する。

- 1のような危機は必ず繰り返される。

このことは個人的には是非皆さんには知ってもらいたい、覚えておいてほしいポイントとなります。

なお、余談ですがMMT理論とどう違うの?という質問をされたことがあります。仮想通貨の関係者においてもMMTについて興味を持ち、それとの比較から仮想通貨の価値について語る方も多くなっていることからの質問かと思います。

MMTについてはまた別途解説するとして、手短に回答を言えば、

「景気刺激のための政策と信用崩壊を防ぐための政策という違いであり、前者を突き詰めたものがMMTである。

成長しないことと信用収縮は本来全く違うので混同してはいけない。後者は、政府債務の拡大や中央銀行のバランスシート拡大(通貨発行と考えてもらっていいですが)について、それらを容認するとかしないとか、議論する余地がない。なぜなら他に選択肢がないから。」

となります。

目に見えるけどモノではない。信用なのに目に見える。~いざ鏡の世界へ~

これまでのコラムで通貨とは「譲渡できる信用」ではないか?という説明をしました。通貨をモノとして捉えると、この「債務危機」における対処方法の説明が非常に困難であり、またそれゆえその正しい対応もできません。

一方で通貨は「信用」の1つであると捉えると違う世界が広がります。あらゆる信用が崩壊する「債務危機」において、何もしないと行きつく先は物々交換の世界であり、通貨の崩壊であることはすでに述べました。

あらゆる信用が崩壊する状態であるからこそ、「譲渡できる信用」である通貨も崩壊するのです。それを救うには、国家あるいは中央銀行という、まさに信用を発行できる存在が、無制限にその信用を市場に投下することで、その社会全体の信用不安を取り除くことができます。

モノとは違うため、通貨が無制限の発行によって必ずしも希薄化して無価値となるわけではなく、社会全体の借入サイクルのように、発行された信用は時間をかけて将来にわたって解消していくことができます。通貨はなまじ目に見えて手に取れるため、モノであることを錯覚しがちですが、その固定観念から脱却しないと正しくその本質を捉えることができません。

平時においてはどちらでもいいことです。しかし、「譲渡できる信用」として理解することで「債務危機」という異常事態において正しく対応することができます。

逆に言えば、通貨に対して誤った認識、「発行すればするほど反比例して価値は希薄化していく」という考えに固執すると、正しい対応の遅れを誘発しかねません。

といっても、初めて説明されると不思議な、狐につままれたような感覚になったりしませんか?まさに鏡の世界へようこそ!でもこれこそが現実なのです!

さらなる疑問。これらを理解し何をすればいい?そしてビットコインは?

これまで説明したことは、新しい通貨、経済、金融政策の見方を私の個人的意見として説明しているのではなく、どちらかといえば歴史的にはすでに何度も証明されている事実を淡々と説明してみた、という類の話にすぎません。

しかし、中には型破りな話に聞こえる方もいるかもしれません。このことは経済の仕組みを理解するとさらにわかりやすくなるのですが、世の中で最もシンプルに経済の仕組みを説明した(と私が考える)Ray Dalioを次回ご紹介したいと思います。

彼は世界最大のヘッジファンド、ブリッジ・ウォーターの創業者であり、この業界では生ける伝説でもあります。彼が説明した経済の仕組みを知ると本コラムの内容がさらに理解できるようになるかと思います。

「通貨に国家という発行体は必要か?」というタイトルとしては、今回が最終回となります。あまりにも長くなるので説明を省略した部分も多く、いつか完全版として執筆したいと思います。

「もっとこの部分の説明が欲しい!」とか「ここはおかしいんじゃない?」「ここはどういう意味か?」など何でもいいので、ご質問、ご意見あればいつでも連絡下さい!異なる考え方やそれは違うというご指摘はぜひ頂ければと思います。

次回以降のコラムでは、想定される質問や、そもそも経済って何?など、これまで説明しきれなかった部分を補足する予定です。

さらに私が考える仮想通貨の未来や使われ方、その可能性について議論していきたいと思います。このコラムの副題にしたビットコインのジェネシスブロックに込められたメッセージ、この意図を「忖度」して汲み取りそれを体現しようとすると、今とは異なるどのような経済・社会を人類が希望するのか、に関わってきます。

最近話題となっている中央銀行によるデジタルコイン、CBDCについての考察のヒントにもなるかもしれませんね。お楽しみに!

引用元: CoinPost

「仮想通貨全般」カテゴリーの関連記事