「立法措置も視野に」日銀がデジタル通貨の法的観点を紹介

日銀がCBDC報告書の概要を発表

日本銀行は、日本銀行金融研究所が事務局を務める「中央銀行デジタル通貨に関する法律問題研究会」の報告書の概要を公開し、中央銀行によるデジタル通貨(以下CBDC)についての法的観点からの議論の内容を明らかにした。

報告書自体は今年の9月に公開されたものとなる。

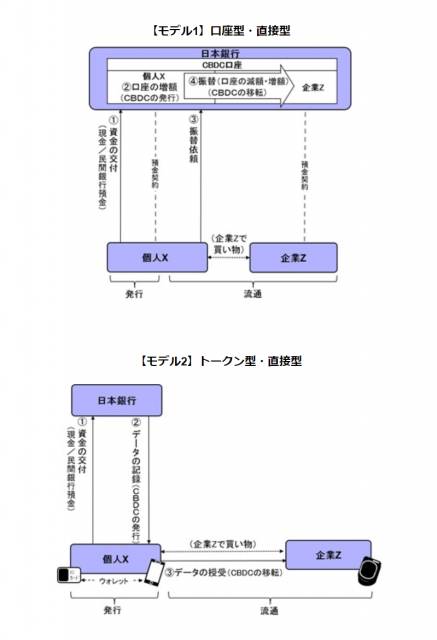

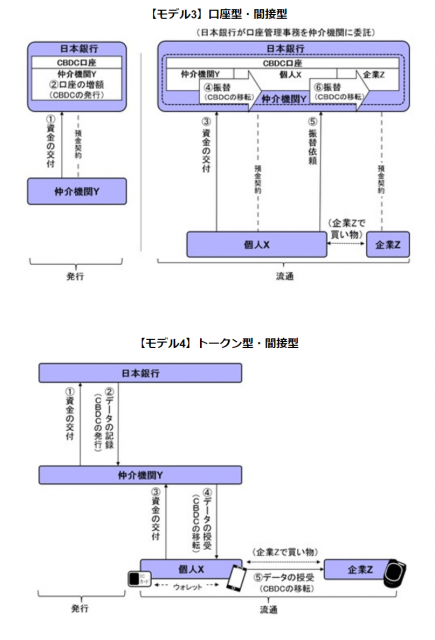

報告書では、口座型とトークン型、直接型と間接型に分類し、それらを組み合わせた計4種類のCBDCを想定したうえで議論が行われた。

まず口座型とトークン型にはどの様な違いがあるかだが、口座型はこれまで中央銀行(日本銀行)が担ってきた「銀行の銀行」の役割を拡大し、個人や私企業に対しても銀行サービスを提供するというものだ。

それに対し、トークン型は今自分たちが日常生活で使用している千円札、1万円札といった銀行券をデジタルに置き換えるといものだという。

出典:日銀

そして、直接型と間接型については中央銀行が直接CBDCを供給するか、市中銀行を介して供給するかの違いとなる。中央銀行が直接供給した場合、中央銀行の業務が大幅に増加することが想定されている。

出典:日銀

発行段階での法的課題とは

CBDCを発行する段階でまず生じる問題は現行の日本銀行法の下でCBDCを発行できるのか、という点だが、これに関して報告会ではまず法律が銀行券が有体物であることを前提としている点、金融機関間の資金決済に限定している点が問題となることが上がった。

流通段階での法的課題とは

実際に流通する段階でも様々な問題が想定される。まず、問題となるのが、CBDCの取引を制限できるのかという点だ。

中央銀行が仲介する金融機関の選定や流通・利用範囲の管理を行うことが想定されるが、中央銀行がCBDCを末端まで管理することで現状に比べ、中央銀行に権力が集中することが懸念材料となる。

また、マネーロンダリングやテロ資金対策をどのように防ぐのかという問題もある。制度設計によってはその責任を中央銀行が背負うことになるという。

特に注目が集まるのが個人情報の取り扱いについてだ。直接型のCBDCの場合、中央銀行が個人のCBDCの決済情報などを氏名や住所などと同時に持つことになる。間接型であればこの問題を回避することも可能だが、個人情報保護法のもとで適切に管理する必要が生じる。

また、通貨の偽造、複製はCBDCにおいても理論上考えられ、仮に複製等が行われた場合にはデジタルの特性上、その複製コストは非常に低く、短期間で大量に複製されるなどの懸念がある。また、現行の通貨偽造罪ではCBDCをその対象とすることはできないという。

立法・法改正等の措置が必要か

以上の議論を踏まえて、CBDCに関連する法律は多岐にわたることから、新たに法律を制定する必要も視野に入ってくる。

中央銀行デジタル通貨の発行については中国などが積極的に進めている。中国人民銀行はCBDCの発行に対し、個人情報を支配する意図はないとの見解を示しているが、インターネット領域におけるこれまでの中国政府の活動を考えると、その言葉を鵜吞みにすることは難しいと見られる。

いずれにせよ、CBDCが発行された場合現状の金融体制に大きなインパクトを与えることになるのは必至であり、法律面を含めたより活発な議論が必要となる。

CoinPostの注目記事

引用元: CoinPost

「仮想通貨全般」カテゴリーの関連記事